Activités sociales et culturelles en entreprise : le rôle du CSE

16 septembre 2019 | Social

Les activités sociales et culturelles sont désormais gérées par le CSE. Qui peut en bénéficier ? La CFTC vous en dit plus sur le fonctionnement des ASC.

Anciennement gérées par le comité d’entreprise (CE), les activités sociales et culturelles font désormais partie des attributions du CSE (comité social et économique) dans les entreprises de plus de 50 salariés. À quoi correspondent les aides versées au titre des ASC ? Comment sont-elles distribuées par les élus du CSE ? Tous les salariés peuvent-ils en bénéficier ? La CFTC fait le point.

Nature et utilité des ASC en entreprise

Rappelons pour commencer que les activités sociales et culturelles (ASC) ont un vrai rôle à jouer : elles permettent d’augmenter le pouvoir d’achat des salariés (directement ou indirectement), de renforcer le lien social, d’améliorer les conditions de travail et de vie dans l’entreprise. Chaque dotation, financière ou non, représente une somme que le salarié n’aura pas à débourser de lui-même pour accéder à des prestations sociales et culturelles.

La notion d’ASC regroupe sous la même dénomination des prestations de natures très variées. Divers secteurs sont concernés : tourisme, voyage, sport, culture, loisirs… Les ASC peuvent prendre la forme d’événements collectifs (sorties culturelles, activités sportives, voyages de groupe, soirées organisées, etc.), de bons d’achat, de cadeaux (Noël, mariage, naissance…), de financements ou remboursements (formations, abonnements sportifs et culturels), de tarifs réduits (cinéma, parc à thème…).

Il peut aussi s’agir de la création d’espaces communs (médiathèque, salle de sport, etc.) ou de la gestion de structures sociales comme par exemple une crèche d’entreprise. Certaines aides peuvent également être versées pour financer une garde d’enfant, un logement, un service à la personne…

Les activités retenues doivent être profitables au climat social ainsi qu’au bien-être du salarié dans l’entreprise (les ASC ne se réduisent pas à un arbre de Noël ni à quelques chèques cadeaux en fin d’année !). Elles doivent répondre aux besoins révélés par le diagnostic social interne réalisé conjointement par l’employeur et les représentants du personnel.

Gestion des activités sociales et culturelles par le CSE

Qui organise/distribue les ASC ?

Depuis la disparition du CE comme entité autonome, c’est au Comité social et économique (CSE), désormais seule instance représentative du personnel, d’assurer la gestion des ASC dans les entreprises de plus de 50 salariés. Les activités sociales et culturelles peuvent être gérées par les élus du CSE eux-mêmes, mais également par une commission spéciale créée au sein du CSE, des tiers désignés par le CSE, ou encore des organismes créés par le CSE et ayant reçu une délégation. Dans chaque cas, l’employeur doit respecter le monopole du CSE en matière d’activités sociales et culturelles.

Qui en bénéficie ?

Les ASC sont par ordre de priorité réservées aux salariés et anciens salariés de l’entreprise (quelle que soit la nature du contrat), à leur famille, aux stagiaires. À noter : la notion de “famille” n’étant pas davantage précisée par la loi, il appartient au CSE d’en délimiter le périmètre.

Le Comité social et économique est libre de fixer les critères d’attribution des ASC en fonction de la politique sociale qu’il souhaite mener, à condition que ces critères ne soient jamais discriminatoires : l’accès aux ASC est accordé sur critères objectifs (quotient familial, revenus), sans distinction d’appartenance à une catégorie professionnelle, à une organisation syndicale, etc. L’implication des salariés (sondages internes, taux de participation aux activités collectives…) jouera par ailleurs un rôle important dans le choix et la réussite des actions engagées.

Avec quel budget ?

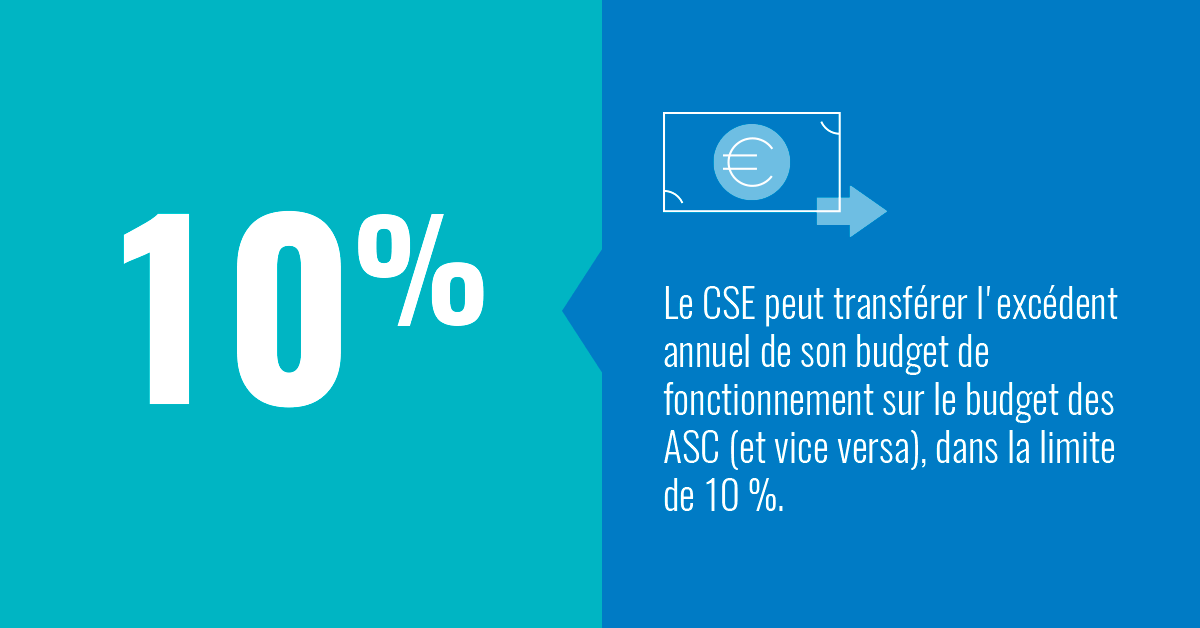

Le CSE dispose de deux budgets distincts : un budget de fonctionnement et un budget dédié aux ASC. Celui-ci est constitué des sommes versées par l’employeur, des subventions accordées par les collectivités publiques ou les organisations syndicales, des cotisations, des dons, etc. Le montant de la contribution versée par l’employeur est fixé annuellement par accord d’entreprise. Un vrai budget, à la hauteur des enjeux et des prix du marché, doit idéalement être négocié chaque année.

En l’absence d’accord, la loi précise que la contribution de l’employeur doit correspondre à un pourcentage de la masse salariale brute au moins équivalent à celui qui était consacré aux ASC l’année précédente. En d’autres termes, le montant peut être inférieur à celui de l’année passée (si la masse salariale a baissé) mais la part que représente la contribution ASC doit rester la même (au minimum).