Salaire des dirigeants : pour une régulation par le dialogue social

25 octobre 2018 | Social

En France, en 2017, les dirigeants des entreprises cotées ont gagné 70 fois plus que le revenu français moyen.

Cet écart des salaires, moindre que celui d’autres pays européens (136 en Allemagne, 201 au Royaume-Uni), va croissant. Pour endiguer ce phénomène, qui compromet la cohésion sociale, un amendement de la Loi Pacte propose d’obliger les grandes entreprises à publier leurs écarts de salaire.

Depuis l’essor des sociétés industrielles, les écarts de salaire ont donné lieu à une littérature foisonnante, ainsi qu’à de nombreuses prises de parole, de la part des salariés, des employeurs ou de représentants politiques – que ce soit au nom de la morale ou de la cohésion sociale. Pourtant, rien n’a pu entraver l’augmentation progressive du différentiel des salaires, qui s’est imposée peu ou prou sans encombre.

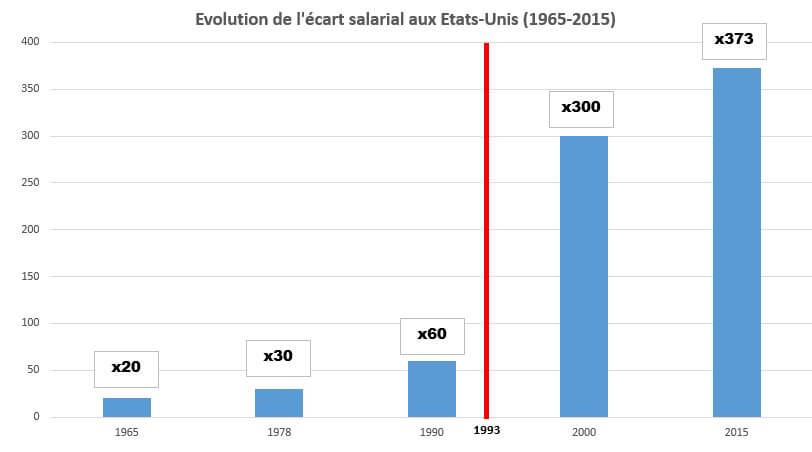

Ainsi, le ratio moyen est aujourd’hui de 265 (salaire du dirigeant 265 fois plus élevé) aux Etats-Unis, qui battent la mesure dans un marché des grands patrons fortement mondialisé. De quoi rétroactivement faire passer pour de doux rêveurs les John Pierpont Morgan (fondateur de la holding financière JPMorgan Chase), Henry Ford ou John Davidson Rockefeller – ces grands patrons américains qui, à la charnière des XIXe et XXe siècles, recommandaient aux entreprises des ratios maintenus entre 1 à 20 et 1 à 40 !

Aux origines du grand écart

« [En 1970], le facteur multiplicatif entre le salaire moyen d’une entreprise et le salaire le plus élevé était de 20. Cette règle était très sage. Maintenant, on avoisine les 200. C’est extrêmement pernicieux. […] Il y a aujourd’hui une attention démesurée portée aux revenus et à la richesse. Cela détruit totalement l’esprit d’équipe. »

Peter Drucker, professeur de management, en 2000.

C’est au début des années 90 que débute le big bang de la rémunération des grands patrons, et on le doit à Bill Clinton, alors fraîchement élu président des Etats-Unis. Confronté à une flambée des rémunérations sus-citées, il introduit dans son premier budget (1993) une modification dans le code des impôts, visant à plafonner les déductions fiscales accordées aux entreprises – qui jusque-là pouvaient déduire de leur résultat imposable le salaire versé au CEO (Chief executive officer, homologue du P.-D.G. en France) et aux quatre dirigeants les mieux payés. Pour le dire simplement, Bill Clinton a mis en place de quoi inciter au plafonnement de la part fixe des revenus des dirigeants.

C’était sans compter sur l’habileté des comités des rémunérations (compensation committees), qui, aussitôt, identifient et exploitent la faille : si la part fixe est plafonnée, c’est au variable qu’il faut faire la part belle. Ainsi est négocié le virage vers la rémunération des CEO indexée sur la performance de l’entreprise, bientôt dite “au mérite”. Ce changement de coutume, malencontreusement initié par les autorités publiques, va changer radicalement la donne, en seulement quelques années, et jusqu’à aujourd’hui. La tendance à la hausse n’a, depuis, pu être infléchie – y compris quand les résultats n’étaient pas au rendez-vous !

d’après Frédéric Fréry

Dans le débat public, le discours de justification des rémunérations des grands patrons par le mérite rencontre un franc succès, au point d’être bientôt repris à leur compte par les dirigeants européens, à mesure que les rémunérations, là aussi, augmentent.

L’agence Bloomberg a classé les écarts de salaire dans plusieurs pays

En 2017, un patron du CAC 40 en France gagnait en moyenne 70 fois plus qu’un salarié.

Publiée par Brut sur Lundi 1 janvier 2018

En effet, à l’heure des multinationales, le marché du travail des grands patrons est très mondialisé (comme celui des footballeurs), et s’installe l’idée que la rémunération du dirigeant reflète sa valeur en tant que personne contribuant au Bien commun. Dans un petit monde marqué par la rivalité, et ne manquant pas d’amour-propre, la surenchère devient la règle. Pourtant, l’argument selon laquelle la performance de l’entreprise ne serait qu’un effet de la “valeur” de son dirigeant est loin de faire consensus.

La performance de l’entreprise est une performance collective

Il ne fait aucun doute que certains grands patrons se révèlent être de fins stratèges, visionnaires et perspicaces. Leur attribuer tout le mérite de la performance d’une entreprise, demeure toutefois un pas cavalier à plus d’un titre.

D’une part, cette logique supposée du mérite ne semble fonctionner que dans un sens : les mauvais résultats ne seraient pas, en effet, spécialement pénalisés. Ainsi, en France, en 2016, les revenus des dirigeants ont augmenté de 20%, sans corrélation aucune avec les baisses du chiffre d’affaires et des bénéfices, respectivement de 3 et 11% (l’augmentation est de 14 % en 2017). Quand la performance est mauvaise, les rémunérations sont compensées par divers moyens. Au-delà de la question des rémunérations, mais dans le même esprit, une étude du cabinet de conseil Booz Allen Hamilton montre que la probabilité pour un dirigeant d’être démis de ses fonctions pour mauvaises performances n’est que de 2,1%.

D’autre part, on sait que l’implication des salariés, la taille de l’entreprise, la croissance du secteur, la disparition d’un concurrent, le cours des matières premières et des devises, ou encore la conjoncture économique, peuvent également expliquer la performance d’une entreprise. Certes, le dirigeant prend des décisions, parfois cruciales, parfois très avisées, mais il ne fait pas tout. Autrement dit, l’attribution du mérite fait débat, rien n’est évident en la matière, et les hypothèses se discutent.

Or, en l’absence d’un véritable consensus, qu’il soit moral ou fondé sur des études, il paraît nécessaire de contenir une flambée qui accroît dangereusement les inégalités.

Alors qu’aux Etats-Unis, la tentative de l’Etat mené par Bill Clinton s’est soldée par un échec, la France propose aujourd’hui des mesures comptant sur la transparence. Mais elle pourrait aussi compter sur son modèle social, fondé sur le dialogue.

Un cadre législatif pour plus de transparence

Comment est fixée la rémunération des dirigeants en France ?

En France, la rémunération des P.-D.G. est votée par le conseil d’administration (où siègent, minoritaires, des représentants des salariés), après avis de l’assemblée générale des actionnaires, et sur proposition du comité des rémunérations.

Jusqu’à la loi Sapin II, le conseil d’administration pouvait ne pas tenir compte de l’avis des actionnaires (ce qui fut le cas chez Renault, en 2016). La proposition de rémunération du P.-D.G., proposée par le comité des rémunérations, est basée sur une comparaison internationale des “meilleures pratiques” du secteur – comparaison entraînant les rémunérations dans une surenchère à la hausse.

Depuis la loi Sapin 2, qui instaure le say on pay (le “mot à dire sur la paye”), le conseil d’administration doit respecter le vote de l’assemblée des actionnaires, devenu contraignant. C’est un pas vers davantage de contrôle social, dans la mesure où l’on compte, dans les rangs de cette assemblée, des salariés actionnaires, des actionnaires simples particuliers ou encore des représentants de l’Etat.

Les effets de cette loi ne sont observables que depuis 2018, et sont encore discutés à l’heure actuelle : on sait toutefois déjà que plus de 85% des propositions de rémunération ont été entérinées par les assemblées d’actionnaires. Comment expliquer ce large taux d’approbation par les actionnaires, alors que, dans l’opinion publique, le débat fait rage ? En 2018, les résultats des entreprises ont été plutôt bons, ce qui tend à rendre les actionnaires, y compris “petits”, plus conciliants. Les effets de la loi Sapin 2 se feront peut-être davantage sentir… en cas de mauvais résultats, que l’on ne souhaite guère aux salariés concernés.

En revanche, d’après Philippe Desfossés, de l’Erafp (Etablissement de retraite additionnelle de la fonction publique), la loi Sapin 2 a apporté plus de transparence. Une transparence qui signifie un surcroît d’exposition à l’opinion publique, volontiers plus vindicative et prompte à l’indignation que les actionnaires !

La Loi Pacte prolonge ce mouvement, en obligeant la publication des écarts de salaire dans les entreprises cotées, et s’en remet, elle aussi, à la transparence et à la pression de l’opinion publique. Reste à savoir si le scandale et l’indignation sont de nature à maintenir ou restaurer la confiance dans les entreprises, mais aussi entre les salariés et leurs dirigeants…

Vers un dialogue social régulateur ?

Un autre volet de la loi Pacte pourrait se révéler plus ambitieux et prometteur à cet égard, car ancré dans la tradition du dialogue social : il s’agit de l’augmentation du nombre de représentations des salariés siégeant au conseil d’administration.

Des études ont effet montré que les conseils d’administration souffraient d’une trop grande homogénéité sociale, et particulièrement en France. Les P.-D.G., souvent issus des mêmes écoles ou corps, siègent au conseil d’administration des uns et des autres, se rendant mutuellement service en validant entre eux leurs rémunérations.

Une plus grande présence des salariés au sein de cette instance, décisionnaire quant aux rémunérations des grands patrons, permettrait de rétablir l’équilibre des forces, tout en préservant la perspective du dialogue, chère à la CFTC, et sans recourir à la vindicte populaire.