Assurance maladie : la CFTC pour une 5e voie

Santé

La CFTC a étudié dans le détails les scénarios du rapport du HCAAM et leurs conséquences sur les assurés et le panier de soins.

Il est d’abord nécessaire de rappeler que contrairement à d’autres organisations syndicales, la CFTC voit ce rapport d’un bon œil. Ce dernier a, en effet, le mérite d’explorer chaque sujet en détail.

Toutefois, en raison du caractère parfois extrême de ces scénarios, il n’est pas question pour la CFTC d’en adopter certains intégralement, mais plutôt de poser les bonnes questions dans le but d’améliorer la vie des assurés et la santé de la population.

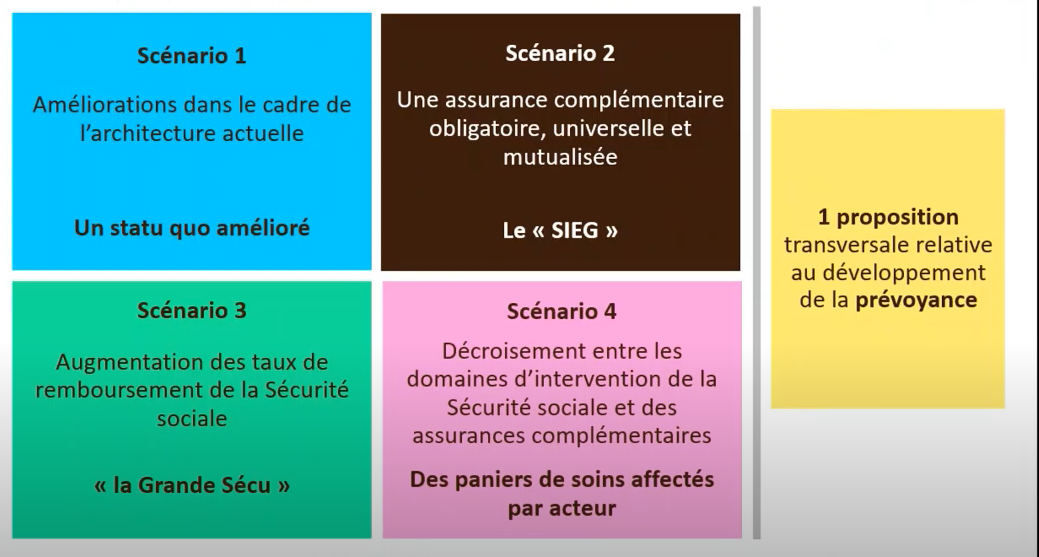

Les modèles qui conduisent à une dégradation du panier de soins

Bien que séduisant sur le papier, le scénario de la « Grande Sécu » nous paraît dangereux dans son application pratique. Si certains de ses aspects semblent positifs aux premiers abords [suppression des tickets modérateurs, réintégration des soins dentaires, audioprothétiques et optiques au sein de la Sécurité sociale] les choses ne sont pas si simples.

Aussi, le rapport du HCAAM résume les caractéristiques de chaque scénario en termes statiques, presque comme une photographie. Or, il ne faut pas oublier que le panier de soins est dynamique. Nous savons, par exemple, que de nouveaux traitements (anticancéreux oraux) et de nouveaux besoins de santé (gériatrie) vont apparaître dans les prochaines années. Mais avec des complémentaires réduites à « peau de chagrin », qui remboursera ces nouveaux soins ? Qui prendra en charge ces nouveaux traitements ? Cela ne sera certainement pas la « Grande Sécu », qui aura délimité son panier de soins au préalable et ne voudra pas prendre en charge de nouveaux traitements dans un cadre financier contraint. Rappelons que la branche maladie est en déficit et qu’elle ne reçoit pas de nouvelles ressources.

Aller plus loin

D’autre part, ce scénario fait malheureusement fi de l’ANI 2013, sur la généralisation de la couverture complémentaire en santé, et repose sur une trop grande étatisation du système. Ce que la CFTC regrette même si elle constate la normalisation de ce phénomène.

La CFTC exclut également le scénario 4, à savoir le décroissement des paniers de soins. Bien qu’il éclaire sur le système complexe qu’est le remboursement des soins entre la sécurité sociale et les mutuelles, il permet des inégalités et met fin à la solidarité. Avec ce scénario, la solidarité s’effacerait au profit d’une logique anglo-saxonne du « chacun pour soi ».

Ce modèle, trop libéral, entraînerait une forme de séparation entre assurance maladie publique et privée, augmentant ainsi les inégalités de santé et de couvertures entre les plus aisés et les plus démunis.

Les scénarios qui améliorent le panier de soins et la vie des assurés

Le scénario 1, sur la forfaitisation des séjours hospitaliers des patients, ne change pas l’architecture actuel, mais le rend plus efficace face à un système de remboursement complexe et illisible. La CFTC voit dans cette mesure un moyen d’améliorer considérablement la vie des assurés lorsqu’ils sont hospitalisés. Néanmoins, nous remarquons aussi que cette amélioration, qui vient simplifier certains aspects, vient en réalité complexifier d’autres.

Quant au scénario 2, qui repose sur la création d’une assurance complémentaire obligatoire, universelle et mutualisée, la CFTC considère qu’il présente de nombreux avantages. Il conforte le panier de soins des assurés et, surtout, étend la complémentaire santé aux 5 % restant de la population non couverte par une complémentaire santé. Ce scénario ressemble d’ailleurs à l’exemple du régime locale d’Alsace Moselle donné dans le rapport.

Mais bien que ce scénario remettrait plus de démocratie sociale dans le système de santé, il n’est pas parfait. Des garde-fous sont nécessaires.

C’est pourquoi, à la CFTC, nous sommes pour un 5e scénario, qui s’inspirerait du scénario 2 avec quelques éléments du scénario 1, tout en ajoutant un volet prévention.

Qu’en est-il du volet prévoyance ?

Notons que le HCAAM fait des constats sur la prévoyance que nous partageons, pour l’essentiel, et observons à travers nos négociateurs, notamment sur l’hétérogénéité des niveaux de couvertures, qui varient en fonction des territoires et de la taille des entreprises et, aussi, des branches. Nous partageons également avec le rapport le constat sur le tout concurrentiel : la question de la désignation par rapport à la recommandation place les assureurs prévoyance dans l’angle mort des entreprises et encourage le phénomène d’anti sélection de la part d’assureurs, puisque les entreprises de faible taille ou à forte sinistralité peuvent être refusées.

Nous souscrivons aussi à l’idée de développer la prévoyance. Il s’agit là d’un besoin, voire d’une nécessité. Pour cela, la négociation collective de branche est un outil crucial pour construire des régimes de prévoyance collectif. Nous pouvons en effet lire dans le rapport que : « la prévoyance, objet « social » au sens fort du terme (démocratie sociale et lutte contre la pauvreté), a été paradoxalement le « laissé pour compte« , restant « à la marge » des enjeux de construction du marché de l’assurance complémentaire. Et pourtant, elle porte, en elle, toutes les caractéristiques d’un déploiement social vertueux. » La CFTC partage entièrement ce constat.

Néanmoins, notons que toutes les conclusions du rapport sur la prévoyance ne sont pas bonnes à prendre.

Dans son rapport, le HCAAM « chuchote » l’idée d’un redimensionnement : isoler les garanties de prévoyance, attachées au risque décès, des autres besoins de couvertures (maladie, maternité, invalidité).

Si nous en comprenons la logique, nous ne pensons pas qu’il soit pertinent de mettre à l’écart le risque décès, car cela ne permet pas d’avoir une vision globale ni d’appréhender une potentielle « perte économique ».

Nos propositions

- – instaurer une périodicité de négociation obligatoire au niveau des branches professionnelles sur la prévoyance ;

- – négocier un ANI cadre sur la prévoyance, qui pourrait prévoir cette négociation obligatoire au niveau des branches ;

- – faire une place aux aidants dans le périmètre de la prévoyance obligatoire. La question de l’autonomie/dépendance doit absolument faire partie de la prévoyance et des rapports qui peuvent en découler.